subseksyen 44(6) akta cukai pendapatan 1967

Disediakan oleh Pegawai Kebajikan Masyarakat Daerah PKMD dan Pengarah Kebajikan Masyarakat Negeri PKMN dan BUKANNYA pemohon. Jenis-Jenis Institusi Organisasi Atau Tabung Yang Boleh Memohon Untuk Kelulusan.

2

Garis Panduan Permohonan Untuk Kelulusan Ketua Pengarah Hasil Dalam Negeri Di Bawah Subseksyen 4411D Akta Cukai Pendapatan 1967 Bagi Endowmen Bertarikh 6 Oktober 2020.

. Memohon kelulusan untuk mendapatkan derma tunai serta pengecualian cukai di bawah subseksyen 446 akta cukai pendapatan 1967 bagi program build your confidence. Subseksyen 446 446B 4411D dan PUA 1392020 Akta Cukai Pendapatan ACP 1967 selepas ini disebut badan-badan diluluskan. Garis Panduan Bagi Kelulusan Ketua Pengarah Hasil Dalam Negeri Di Bawah Subseksyen 446 Akta Cukai Pendapatan 1967 Bertarikh 5 September 2019Pindaan subperenggan 61iv 4 Garis Panduan Bagi Permohonan Untuk Kelulusan Di Bawah Seksyen 446 Akta Cukai Pendapatan 1967 Bertarikh 15 Mei 2019 5.

Sumbangan anda layak mendapat tolakan cukai pendapatan di bawah subseksyen 44 6. The perioperative period poses important risks for such. Di samping itu ia juga bertujuan untuk memastikan audit pematuhan dilaksanakan dengan adil telus seragam dan saksama.

An organization under the Societies Act 1966 Registrar of Societies of Malaysia. SUBSEKSYEN 446 AKTA CUKAI PENDAPATAN 1967 BAGI TABUNG PENGURUSAN RUMAH IBADAT 1. Jenis-jenis institusi atau organisasi yang layak untuk memohon kelulusan di bawah subseksyen 446 ACP 1967.

Sekiranya Jawatankuasa merupakan Pengarah kepada beberapa syarikat lain atau pemunya kepada. Surat dari Pertubuhan Sukarela Kebajikan bagi Permohonan Pengecualian Cukai di bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967. Garis Panduan Permohonan Untuk Kelulusan Ketua Pengarah Hasil Dalam Negeri Di Bawah Subseksyen 446 Akta Cukai Pendapatan 1967 Bagi Tabung Pembinaan Rumah Ibadat.

Manakala pihak pend - erma sama ada secara indi-vidu atau syarikat juga men - erima insentif dalam bentuk tolakan cukai sebanyak 7 hingga 10 peratus daripada. Stripper clips qty 5 mosin nagant rifle. Tabung Kebajikan Dan Pendidikan oleh lnstitusi atau Organisasi yang berdaftar dengan Suruhanjaya Syarikat Malaysia SSM D Salinan sijil perakuan pendaftaran institusi atau organisasi yang telah dikeluarkan dan disahkan oleh SSM.

FOR APPROVAL UNDER SUBSECTION 446 OF THE ITA 1967 21 An institution or organisation which is eligible to apply must be established in Malaysia and registered as- i. Pada umumnya layak dipertimbangkan untuk kelulusan di bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 dan caraprosidur-prosidur yang terlibat dalam mengemukakan permohonan untuk kelulusan serta hal-hal lain yang berkaitan. TYPES OF INSTITUTIONS OR ORGANISATIONS ELIGIBLE TO APPLY FOR APPROVAL UNDER SUBSECTION 446 OF THE ITA 1967 An institution or.

SUBSEKSYEN 4411C AKTA CUKAI PENDAPATAN 1967 BAGI TABUNG RELIF COVID-19 Garis panduan ini bertujuan menerangkan dengan lebih lanjut maksud Tabung Relif COVID-19 syarat-syarat kelulusan dan prosedur permohonan untuk kelulusan serta hal- hal lain yang berkaitan. For more information and source. Ibu Pejabat Lembaga Hasil.

12 Garis panduan ini menerangkan. Any organisation or institution which is approved under subsection 446 will automatically be granted tax exemption on its income except dividend income under paragraph 13 Schedule 6 Income Tax Act 1967. TARIKH AKHIR PENGEMUKAAN BORANG NYATA 21.

Institusi atau Organisasi yang ingin membuat permohonan di bawah subseksyen 446 Akta Cukai Pendapatan 1967. Senarai Garis Panduan Di Bawah Kelulusan Subseksyen 4411D Akta Cukai Pendapatan 1967 Senarai Garis Panduan Di Bawah Perintah Cukai Pendapatan Pengecualian 2020 PU A 1392020 Lain-lain Senarai Institusi Atau Organisasi. Keuntungan peruntukan Akta Cukai Pendapatan 1967 ACP 1967 telah dipinda untuk melayakkan Tabung Sumbangan Wang Awam Sekolah TSUWA mendapat kelulusan di bawah subseksyen 44 6 ACP 1967.

Pembayar cukai hadir ke cawangan HASiL sebelum tempoh yang ditetapkan menurut subseksyen 771 Akta Cukai Pendapatan 1967 ACP 1967 tiada penalti dikenakan bagi tambahan cukai. Garis Panduan Di Bawah Kelulusan SS4411D ACP 1967. YTC UCYP sedang dalam proses memohon kelulusan pengecualian cukai di bawah subseksyen 446 Akta Cukai Pendapatan 1967 bagi memberi manfaat yang lebih besar kepada penyumbang-penyumbang dana.

PENGENALAN 11 Selaras dengan fokus Kerajaan untuk meringankan perbelanjaan operasi rumah ibadat peruntukan Akta Cukai Pendapatan 1967 ACP 1967 telah dipinda untuk melayakkan Tabung Pengurusan Rumah Ibadat TPRI mendapat kelulusan di. 11 Garis panduan ini bertujuan menggantikan Garis Panduan Bagi Permohonan Untuk Kelulusan Di Bawah Subseksyen 446 Akta Cukai Pendapatan 1967 ACP 1967 yang dikeluarkan pada Januari 2005. TSUWA ini bukanlah sebuah pertubuhan atau organisasi yang diluluskan dan didaftarkan di bawah mana-mana pihak berkuasa.

TSUWA ini bukanlah sebuah pertubuhan atau organisasi yang diluluskan dan didaftarkan di bawah mana-mana pihak berkuasa. Charge of income tax 3 A. PENGENALAN TABUNG RELIF COVID-19 11 Selaras dengan hasrat Kerajaan.

Guideline For the Application of Deduction Under Section 34 6 ha Income Tax Act 1967 Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 11c Akta Cukai Pendapatan 1967 Bagi Tabung Relif Covid-19 Application Procedures Authorization for Re-exporting Raw Materials Components or Machinery Tools That Are DutyTax Exempted. Institusi yang meneri-ma derma akan menyalur kan derma tersebut kepada mereka yang layak sekaligus pengecualian cukai turut diberikan kepadanya. Bawah subseksyen 446 Akta Cukai Pendapatan 1967.

Pembayar cukai diingatkan untuk membawa dokumen penting seperti surat rayuan atau borang CP15C permohonan relif kepada Ketua Pengarah HASiL. In 1967 killip 1 classified patients with acute myocardial infarction ami into four subsets depending on the clinical manifestations of cardiac failure on admission. 7 iseue of april 10 pp.

Semua permohonan untuk kelulusan di bawah subseksyen 446 Akta Cukai Pendapatan 1967 hendaklah dikemukakan kepada- Pengarah Jabatan Dasar Percukaian Lembaga Hasil Dalam Negeri Tingkat 17 Wisma Hasil Persiaran Rimba Permai Cyber 8 Peti Surat 11833 63000 CYBERJAYASelangor Darul Ehsan. These Guidelines replace the earlier guidance provided in relation to building fund for mosques temples and churches outlined in the Guidelines for application of approval under. Sumber dana yang terkumpul akan dimanfaatkan bagi tujuan kebajikan dan pembangunan pelajar meningkatkan taraf kemudahan pengajaran dan.

A company limited by guarantee under the Companies Act 2016 Companies Commission of Malaysia. Dokumen yang perlu disediakan. Menurut Akta Cukai Pendapatan 1967 ACP 1967 setiap individu yang menerima pendapatan dari Malaysia diwajibkan untuk menghantar Borang Nyata Cukai Pendapatan Borang Cukai pada setiap tahun.

Kriteria kelayakkan institusi atau organisasi bagi permohonan. Lokasi Ibu Pejabat. 12 Kelulusan di bawah.

12 Pengecualian cukai yang dinikmati badan diluluskan mestilah selaras dengan. Pendaftaran boleh dibuat di mana-mana cawangan LHDNM yang berhampiran. Telah mendaftarkan fail cukai pendapatan di bawah TF.

PERMOHONAN KELULUSAN DI BAWAH SUBSEKSYEN 446 AKTA CUKAI PENDAPATAN 1967 Senarai semak. Garis Panduan Di Bawah Kelulusan SS446 ACP 1967 Lembaga Hasil Dalam Negeri Malaysia Lembaga Hasil Dalam Negeri Malaysia Mengenai HASiL Profil Korporat Budaya Korporat Kerjaya Akademi Perkhidmatan Individu Pengenalan Cukai Pendapatan Individu Kitaran Cukai Individu Lain - Lain Syarikat Pengecualian Cukai Kadar Cukai Syarikat. Fazley permizi december 23 2020.

Keuntungan peruntukan Akta Cukai Pendapatan 1967 ACP 1967 telah dipinda untuk melayakkan Tabung Sumbangan Wang Awam Sekolah TSUWA mendapat kelulusan di bawah subseksyen 446 ACP 1967.

Garis Panduan Bagi Permohonan Untuk Kelulusan Di Bawah Seksyen 44 6 Akta Cukai Pendapatan 1967 Bertarikh 15 Mei 2019 Membalik Buku Halaman 1 20 Anyflip

Surat Kelulusan Di Bawah Subseksyen Yayasan Assegaff Facebook

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Pengurusan Ibadat Dan Contoh Peraturan Tabung Pengurusan Rumah Ibadat Membalik Buku Halaman 1 9 Anyflip

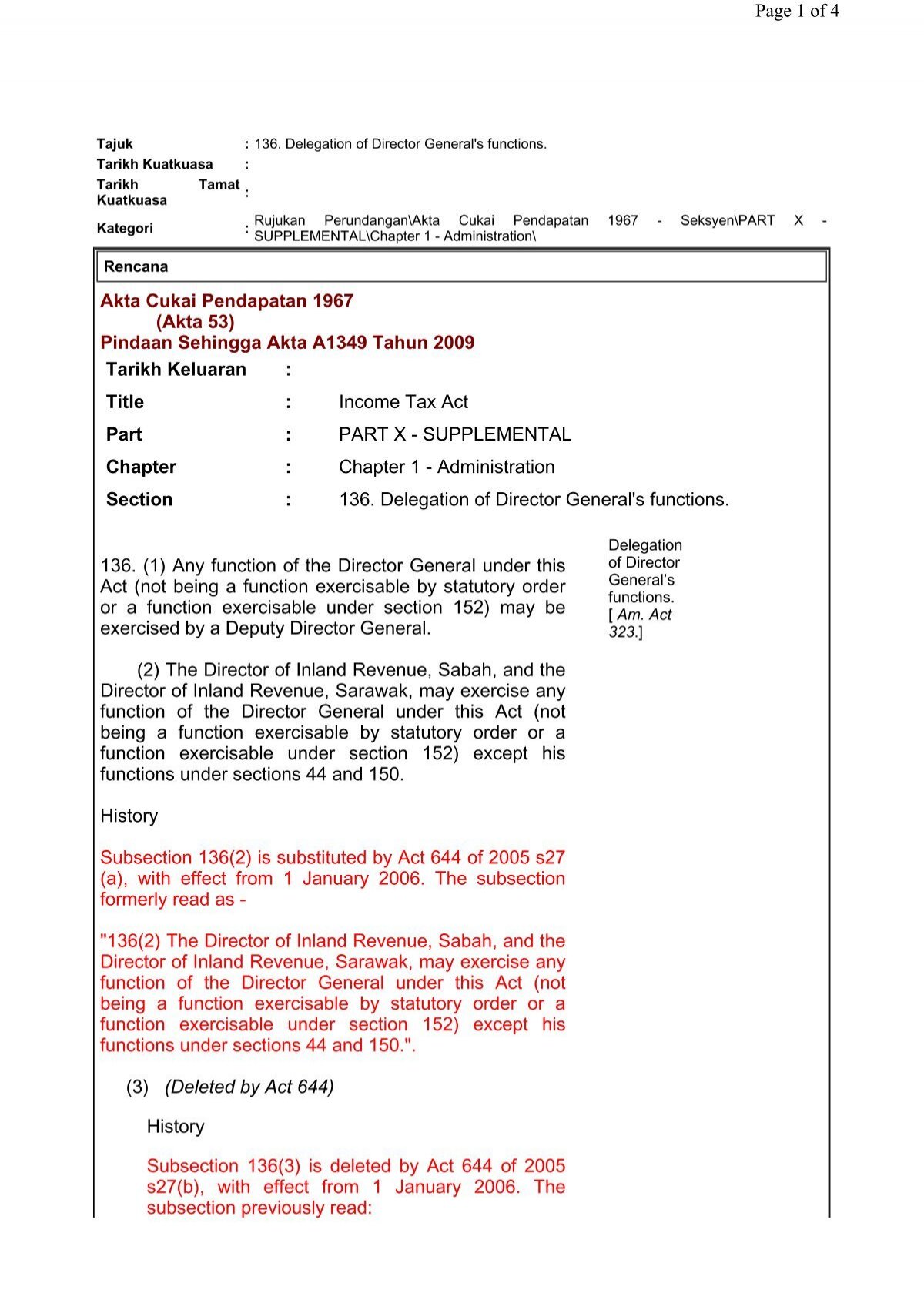

Akta Cukai Pendapatan 1967 Akta 53 Pindaan Sehingga Akta

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Sumbangan Wang Awam Sekolah

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Pengurusan Ibadat Dan Contoh Peraturan Tabung Pengurusan Rumah Ibadat Membalik Buku Halaman 1 9 Anyflip

2

Akta Cukai Pendapatan 1967 Akta 53 Pindaan Sehingga Akta

2

2

Moe Akaun Amanah Tabung Penyelenggaraan Sekolah Kerajaan Dan Ipta

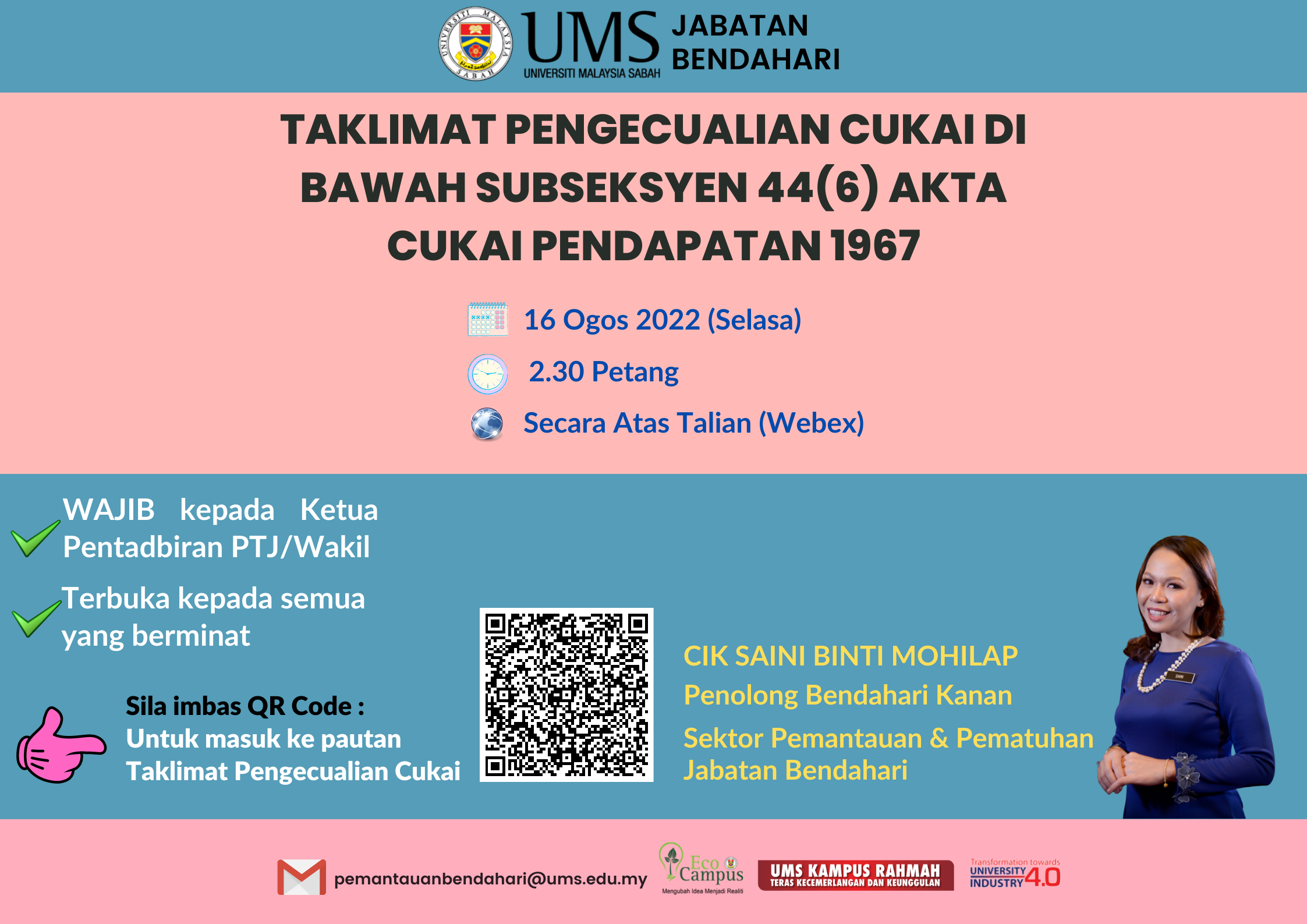

Taklimat Pengecualian Cukai Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967

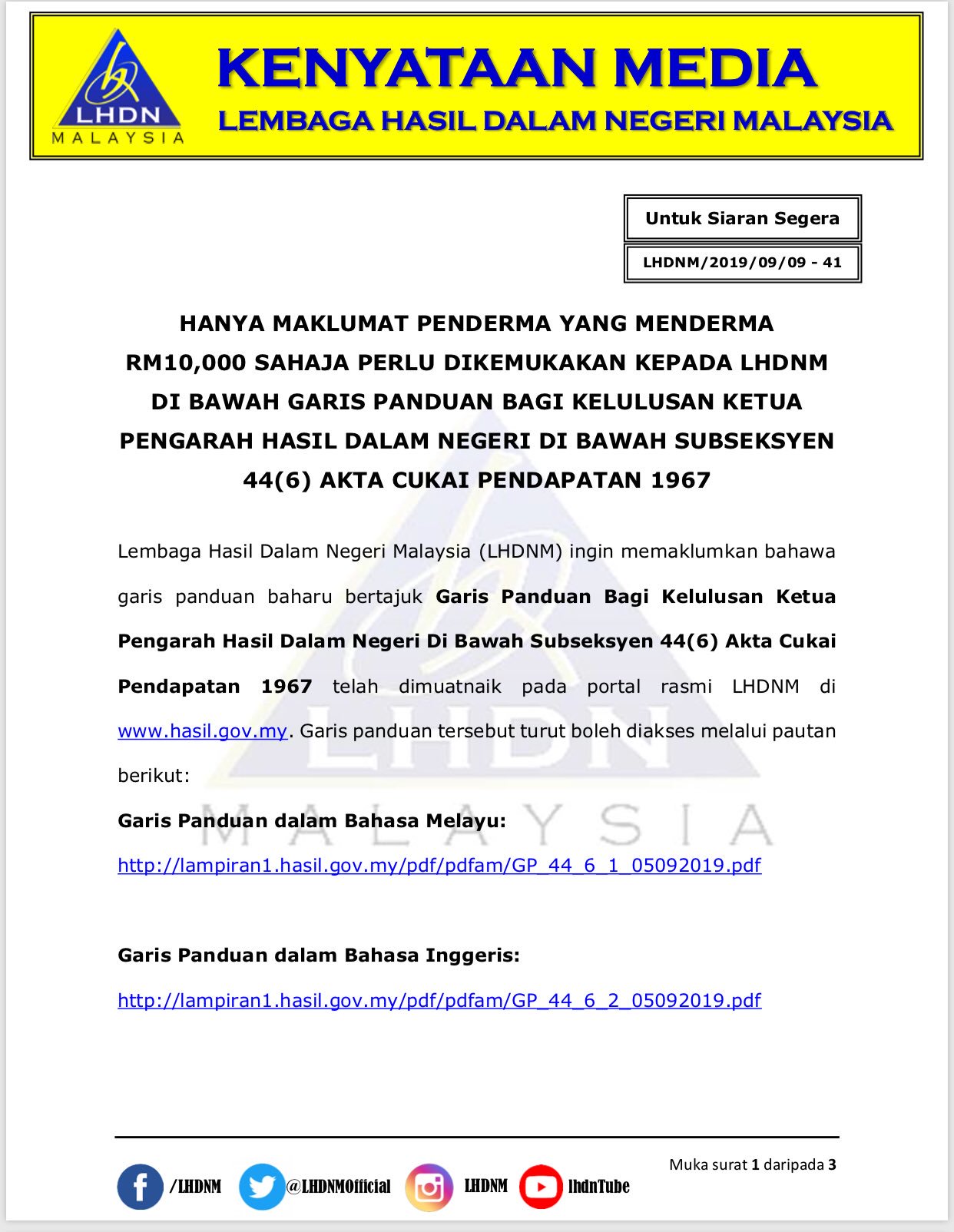

Lhdnm On Twitter Kenyataan Media Lhdnm Hanya Maklumat Penderma Yang Menderma Rm10 000 Sahaja Perlu Dikemukakan Kepada Lhdnm Di Bawah Garis Panduan Bagi Kelulusan Ketua Pengarah Hasil Dalam Negeri Di Bawah Subseksyen 44 6

2

Garis Panduan Bagi Permohonan Untuk Kelulusan Di Bawah Seksyen 44 6 Akta Cukai Pendapatan 1967 Bertarikh Januari 2005 Membalik Buku Halaman 1 12 Anyflip

2

Garis Panduan Permohonan Untuk Kelulusan Di Bawah Subseksyen 44 6 Akta Cukai Pendapatan 1967 Bagi Tabung Sumbangan Wang Awam Sekolah

Wakaf Tunai 1 Charity Playbill Broadway

2

Comments

Post a Comment